ECONOMIA

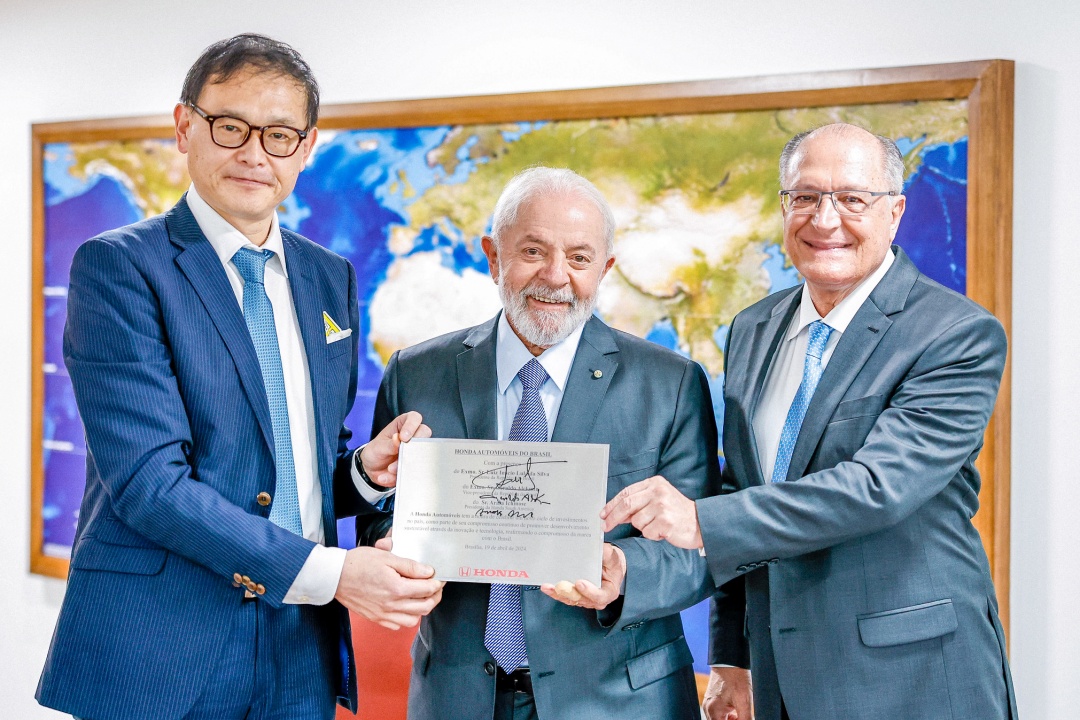

Honda anuncia novo ciclo de investimentos de R$ 4,2 bilhões no Brasil

Saiba mais sobre ECONOMIA

FORÇAS ARMADAS

Presidente participa da cerimônia do Dia do Exército em Brasília

Saiba mais sobre FORÇAS ARMADAS

POVOS INDÍGENAS

Presidente homologa terras indígenas na retomada do Conselho Nacional de Política Indigenista

Saiba mais sobre POVOS INDÍGENAS

RELAÇÕES EXTERIORES

“Precisamos assumir o compromisso de exportar sustentabilidade”, diz Lula na Colômbia

Saiba mais sobre RELAÇÕES EXTERIORES

RELAÇÕES EXTERIORES

Lula na abertura da Feira Internacional do Livro de Bogotá: “Leitura nos coloca no lugar do outro”

Saiba mais sobre RELAÇÕES EXTERIORES

Serviços e Informações

CANAIS DE ATENDIMENTO

Registre manifestações nos canais da Plataforma Fala.BR