ENTREVISTA

Lula: “Estamos plantando desenvolvimento, geração de emprego e melhoria das condições salariais”

Saiba mais sobre ENTREVISTA

RELAÇÕES EXTERIORES

Lula recebe presidente do Banco Africano de Desenvolvimento

Saiba mais sobre RELAÇÕES EXTERIORES

ECONOMIA

Presidente lança programa de crédito para MEIs, Micro e Pequenas Empresas: “início de um futuro promissor”

Saiba mais sobre ECONOMIA

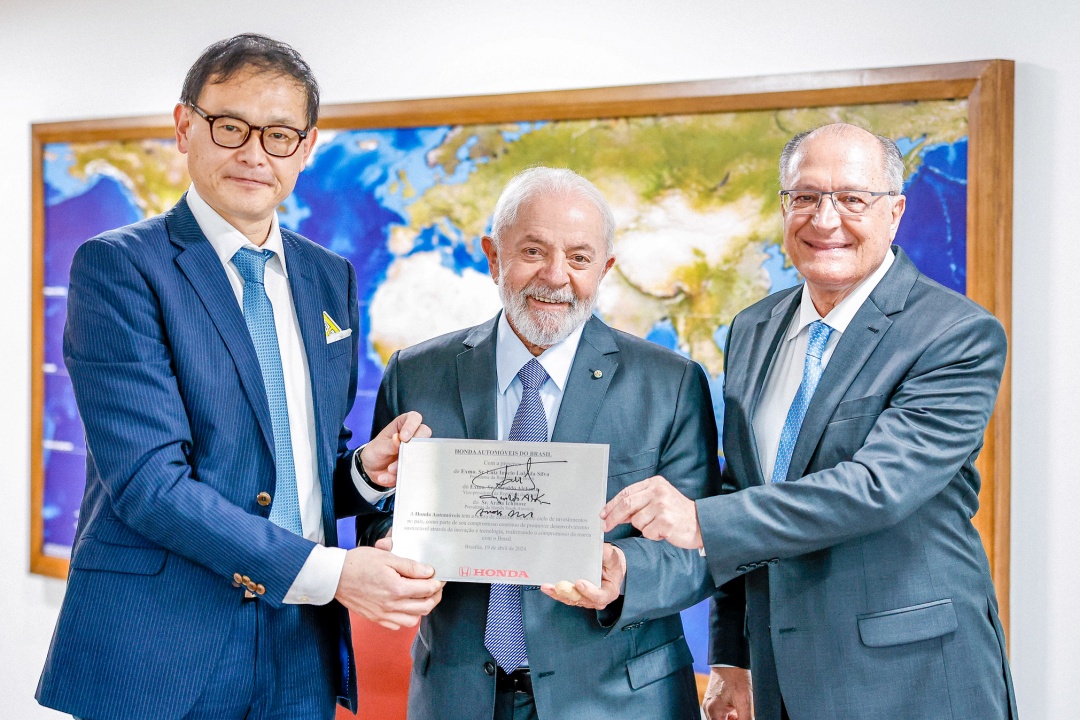

ECONOMIA

Honda anuncia novo ciclo de investimentos de R$ 4,2 bilhões no Brasil

Saiba mais sobre ECONOMIA

Serviços e Informações

CANAIS DE ATENDIMENTO

Registre manifestações nos canais da Plataforma Fala.BR